![]()

Budget, Comptes et situation financière de Lamelouze

Données disponibles sur le site officiel "impots.gouv.fr" à la page de Lamelouze

Période 2006-2012- Explications en bas de page

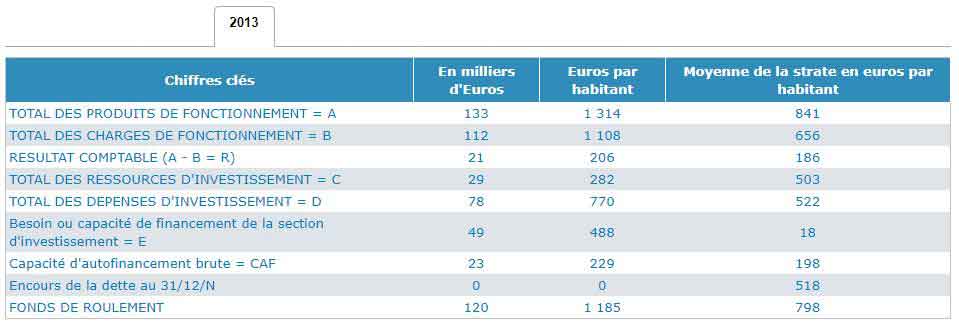

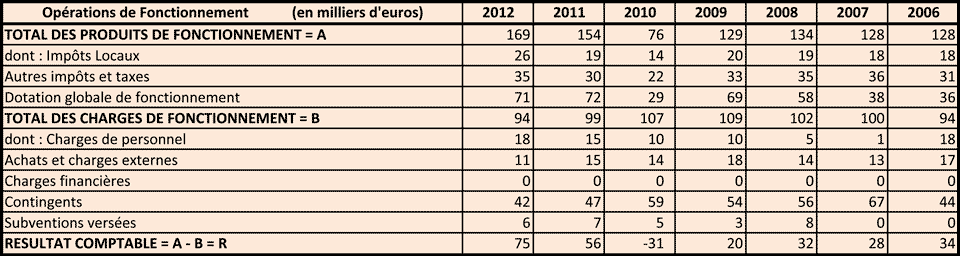

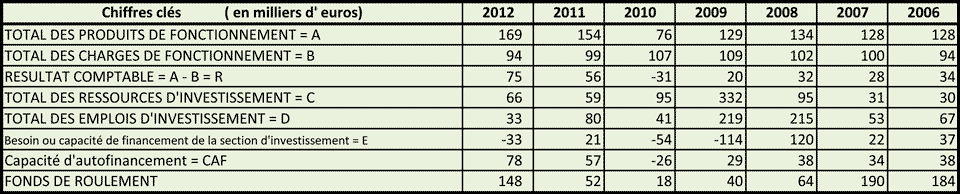

Budget de Fonctionnement 2006-2012:

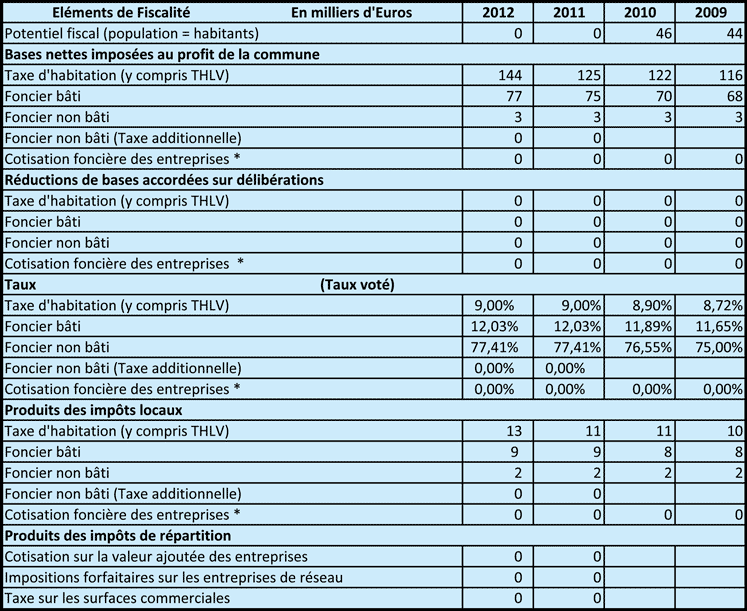

Fiscalités: (les données antérieures à 2009 ne sont pas communiquées)

Explications:

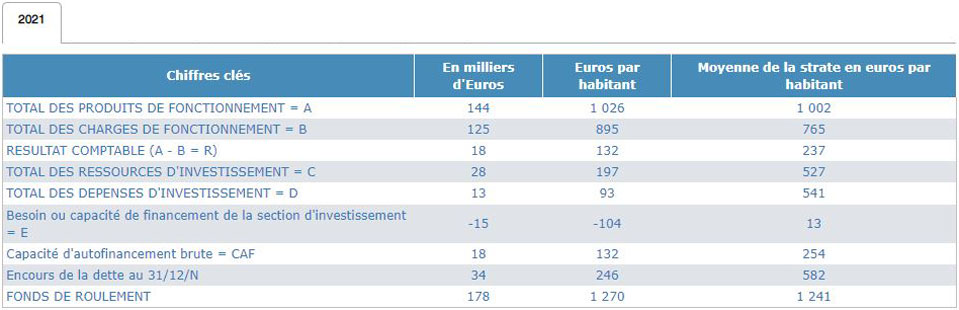

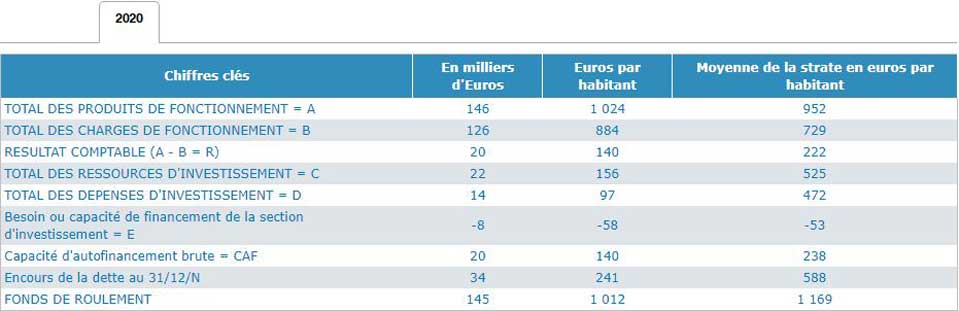

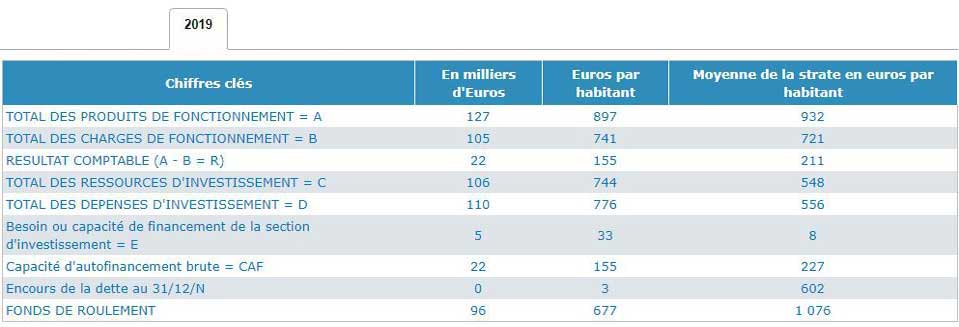

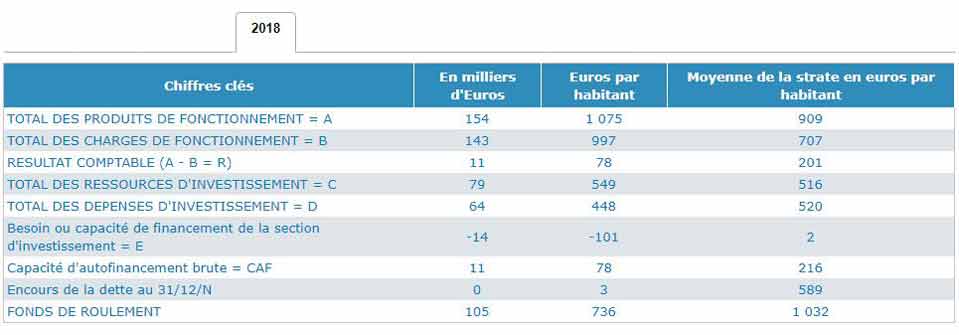

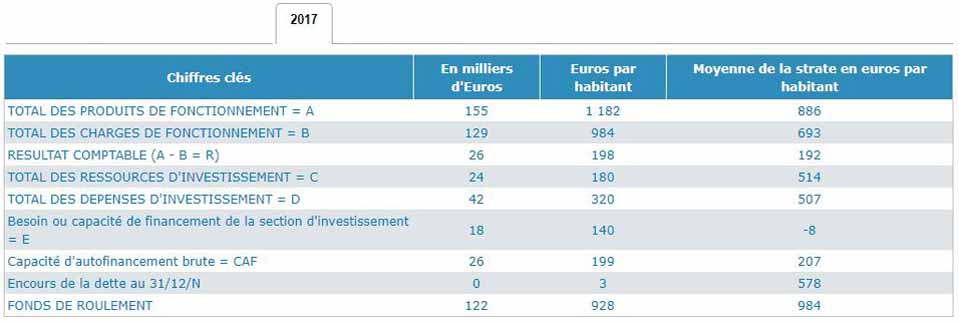

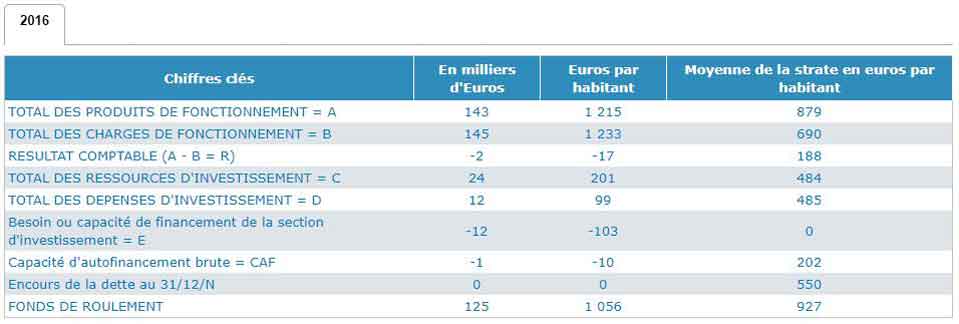

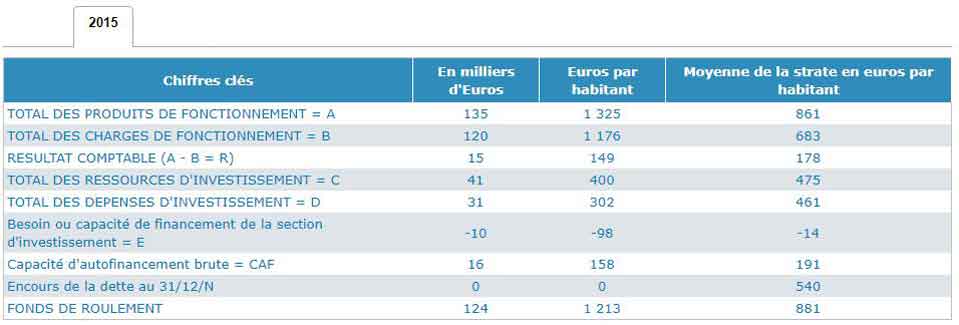

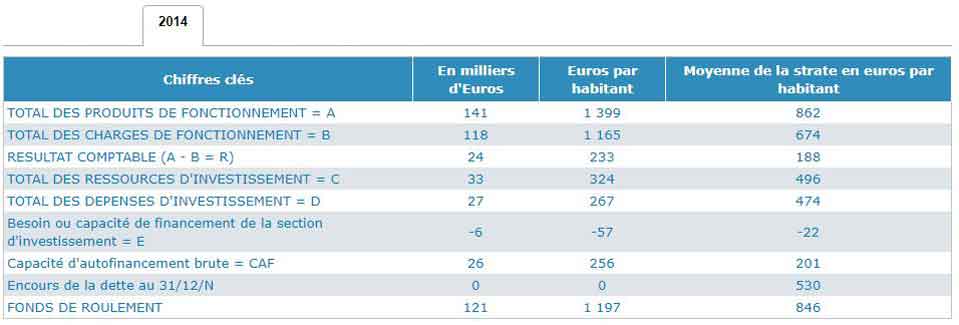

Le budget de la commune est préparé et voté par le conseil municipal, il permet de prévoir les dépenses et les recettes de l'année, et d'envisager des investissements divers. Pour s'ajuster aux imprévus il peut être révisé ou modifié en cours d'année (vote du conseil municipal). Le budget primitif doit être voté avant le 31 mars. Pour 2014, du fait des élections, la date limite est reportée au 15 avril.

Le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

- Section de fonctionnement, c'est la gestion courante de la commune.

D'un côté les recettes, constituées de:

- taxes foncières (bâti et non bâti)+ taxes d'habitations + cotisations foncières des entreprises établies sur Lamelouze.

- la DGF (Dotation Globale de Fonctionnement) et les subventions versées par l'état, la région ou le département

De l'autre côté les dépenses, constituées de:

- entretien des routes, des abords, du matériel, des batiments et des locaux municipaux, paie du personnel, frais divers et achats de fournitures, participation de la commune aux services départementaux et inter-communaux (ordures ménagères, pompiers, ramassages scolaires ...), subventions versées, remboursement des dettes.

Le résultat comptable est la différence entre recettes et dépenses, c'est la somme que la commune peut utiliser pour des investissements.

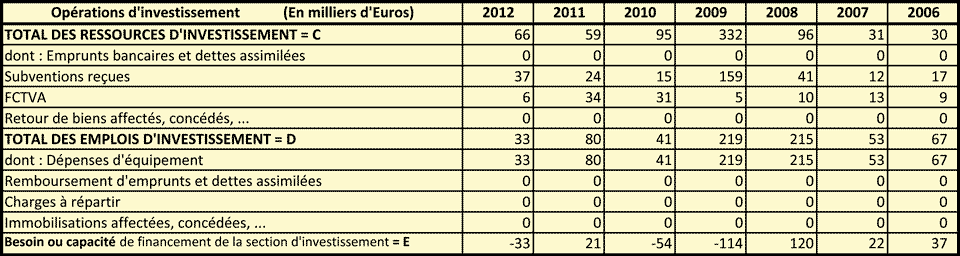

- Section d'investissement, permet de gérer et prévoir les investissements.

Les recettes sont constitués de:

- Subventions (Conseil Régional, conseil général, DGE, Fonds européens).

- Fonds de compensation pour la TVA (FCTVA), reversé par l'état, pour compenser la charge de TVA supportée par la commune pour ces dépenses réelles d'investissement.

- Les emprunts.

Les dépenses sont constituées par:

- Les achats d'équipements, de constructions, de terrains ou de matériels.

- Les remboursements de prêts.

Il y a deux autres chiffres clés à retenir: la capacité d'autofinancement (CAF) ou marge brute, et le fonds de roulement. La marge brute provient de la différence entre recettes et dépenses récurrentes de fonctionnement (c'est à dire qui se retrouvent d'une année à l'autre). Le Fonds de roulement permet de faire face aux dépenses avant que les recettes soient encaissées.

Lexique:

THLV - Taxe d'Habitation sur le Logement Vacant.

FCTVA - Fonds de Compensation pour la TVA.

Contingents - Contributions de la commune au fonctionnement de services publics (pompiers, transports ...).

Immobilisation - Un bien ou un élément du patrimoine de la commune qui sert l'activité de façon durable et qui ne se consomme pas au premier usage (exemple: un véhicule, du matériel de bureau ...)

Amortissement - S'applique à une immobilisation. L'amortissement permet de prendre en compte chaque année la perte subie par la commune du fait de cette dépréciation (exemple: la cote d'un véhicule qui perd de sa valeur tous les ans).